Dans son édition d’hier 13 décembre 2015, le site « farm and ranch guide » donne un aperçu sur les cours du blé dur à travers les places d’échanges aux USA.Ainsi on peut lire ce qui suit:

« Bien que les prix ne peuvent être ce qu’ils étaient il ya un an, le blé dur continue de culminer sur les divers marchés des céréales en 2015. »

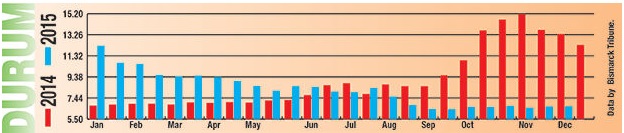

Le prix du blé dur continue d’être le point attractif surprenant des prix locaux, qui restent bien en dessous de leur niveau, il ya un an », a déclaré Jim Peterson, directeur du marketing pour la « North Dakota Wheat Commission ». « Nous avons observé un peu de pression de l’ordre de 7 $ en retour dans certaines régions sur le blé dur de qualité supérieur. Alors que d’autres meilleures offres dans les mêmes circonstances continuent de se maintenir dans la plage des 6.50 à 6.75 $ ».

Les facteurs favorisant cette remontée actuelle, selon Peterson, comprennent un ralentissement des ventes de producteurs, une demande domestique relativement stable des moulins, de très bonnes ventes à l’exportation des États-Unis jusqu’à la fin du mois d’Octobre, et certains ventes lentes en provenance du Canada.

En regardant la situation actuelle aux États-Unis, les perspectives de la dernière offre et demande de l’USDA montrent que nous avons eu un approvisionnement de 148 millions de boisseaux en 2015 par rapport à 126 mb il ya un an. En termes de report prévu, à la fin de de la campagne actuelle en mai 2016, l’USDA estime qu’il sera à 30 mb. comparé à 26 Mo de la campagne précédente.

« Ces facteurs semblent signaler une certaine pression sur les prix, mais comme nous l’avons souligné, les marchés ont démontré une bonne résistance, » a déclaré M. Peterson. « Il ya eu un certain affaiblissement sur certains points à l’utilisation finale des ventes aux États-Unis depuis la récolte, mais pas assez de manière significative pour exercer une pression sur les prix locaux. »

Les valeurs de Chicago se maintiennent à 9 $ le boisseau. Cela se compare à celles d’il ya une année lorsque les valeurs étaient à 18 $, Peterson a expliqué que cela est dû au fret ferroviaire plus cher et mais aussi beaucoup plus à une qualité stricte tant aux États-Unis qu’au Canada à l’époque.

« Un autre facteur à considérer avec l’actuel prix de Chicago de 9 $, c’est que lorsque vous souteniez celui de Californie et celui de la région de blé dur du désert aux États-Unis où on renchérit le prix à l’hectare pour l’année prochaine,donc entraînant moins d’hectares plantés en raison des questions de restrictions d’eau qui peuvent réduire les superficies », dit-il.

Les premières estimations des régions du désert de blé dur laissent entendre que seulement la moitié des superficies seront plantées par rapport à l’année dernière. « Cela pourrait être soutenu dès qu’on s’approche de 2016, » dit-il.

Au vu des exportations de blé dur des États-Unis, les ventes se situent actuellement à 20.6 Mb, ce qui est toujours le double de ce qu’il était il ya un an.

« Cela semble bon et a été favorable sur le marché, mais le défi est que nous nous sommes maintenu à ce niveau pendant les dernières semaines, même si nous avons relevé quelques ventes vers l’Algérie alors que les ventes à la Thaïlande et au Vietnam ont été portées sur les tableaux de ventes en raison de certains problèmes de qualité et de production sur la récolte de blé dur australien « , a déclaré M. Peterson.

Le grand défi, at-il noté, c’est que l’USDA projette une exportation US de 40 millions de boisseaux de blé dur et nous sommes actuellement à seulement sa moitié. Et avec le gel des Grands Lacs, nous ne verrons pas de grosses ventes vers l’Europe jusqu’au printemps … ce qui laisse la région d’Afrique du Nord tirer certaines ventes d’ailleurs.

« Certains analystes dans cette région attendent à ce que l’Algérie sera plus agressive à l’achat qu’ils achètent de France, des États-Unis ou du Canada, » a déclaré M. Peterson. « Nous avons une bonne récolte de qualité cette année, mais un dollar américain fort reste le facteur atténuant dans notre compétitivité. le Blé dur français peut avoir l’avantage au début. »

Les ventes de blé dur canadien vers les États-Unis a été un facteur de soutien sur le marché avec des livraisons atteignant à ce jour seulement 500 000 comparativement à 2,5 millions de l’année passée. Leurs expéditions de blé dur pour la période Août-Octobre vers tous les marchés mondiales totalisent seulement 30 Mo, comparé à 50 Mo l’année dernière.

Ils ont fait mieux que les Etats-Unis au Maroc et au Venezuela. Ils sont à la traîne vers l’Italie et l’Algérie. Cette année, les ventes canadiennes à l’Italie ont totalisé 7mb comparé à 16 mb l’année passée et les ventes à l’Algérie se tiennent à 3 mb contre 9 mb l’an dernier.

« Ils s’attendent à voir de meilleures expéditions des ventes en cours d’année, mais il n’y a aucun doute que le rythme amoindri des exportations hors du Canada sera un facteur favorable pour le prix du blé dur, » a déclaré M. Peterson.

» A mesure que nous nous approchons du printemps, il y aura plus de souci sur les semis de blé dur. Même si les superficies en blé dur du désert sont plus faibles, les hectares de blé dur du Nord demeurent probablement plus élevés en raison du prix actuel qui toucheront le blé roux du printemps », a-t-il poursuivi.

« En ce moment, le blé dur maintient sa primauté à d’autres catégories de blé encore plus longtemps que prévue en se basant sur une récolte plus importante et meilleure au niveau local au cours de cette année. »

Traduit Par A. Jabli